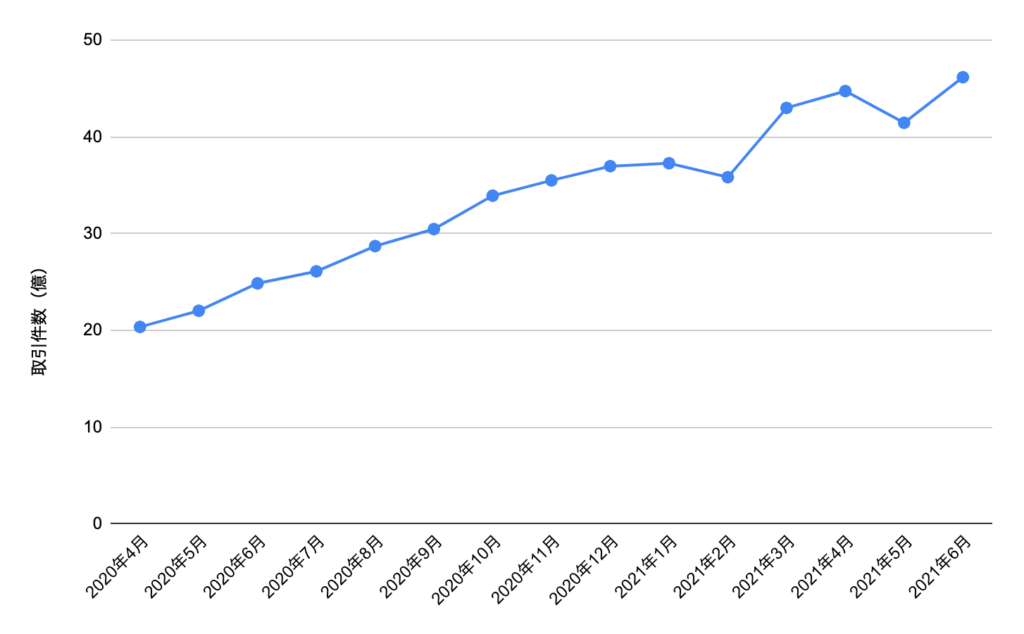

コロナウィルス感染拡大によってインドではデジタルペイメントが「あるといいもの」から「不可欠なサービス」になったといわれています。下の表が示すように2020年4月〜2021年6月の間で行われたデジタルペイメントの取引件数は20.37億件数から46.17億件数と2倍に拡大しました。この1年間では小さな街に住むユーザーに加え50代以上のユーザーの増加が見られます 。

Covid感染におけるデジタルペイメントの拡大

出典:National Payments Corporation of India (NPCI)

デジタルペイメントに関して、インドのような途上国は先進国より先を行っていると考えられています。

元々クレジットカード、デビットカードがそこまで普及していなかった状況であり、ゼロから新しい決済方法を採択することになっています。インドにおけるデジタルペイメントシステムは世界をリードするモデルであると考えられています。

そのようなデジタルペイメントを可能にしているインドの特有のUPI(Unified Payments Interface)プラットフォームは、食材から株式投資に至るまで、ほとんどのオンライン決済に利用されています。UPIはインド中央銀行と幾つかの銀行から成っている非営利団体です。

昨年と今年で全国ロックダウン中のデジタルペインメントが急速に多くのビジネスや個人にとって金融の命綱になったシステムを深く掘り下げていきます。

デジタル公益

2016年に設立されたUPIはプラットホーム上でのあらゆる送金方法を利用できます。例えば、バチュアル・ペイメント・アドレス、UPIのID、携帯電話番号、銀行口座番号、そしてインドの特有のデジタル識別番号「アーダール番号」によって即時のペイメントが実現します。また、上記の 認証番号が含まれるQRコードも利用可能であり、事業とコンシューマーの間(B to C)、事業の間(B to B)、または個人のユーザーの間(C to C)と、あらゆるタイプの決済を容易にしています。更に人手をかけず24時間シームレスアクセス可能であり、手数料はかかりません。

Googleを始め、Walmart、Amazonといった世界の大手テック企業、そして230以上のインドの銀行はUPIのプラットフォーム上に決済アプリを開発し、UPIが提供している柔軟性と相互運用性のあるデジタルインフラから多くの利益を得ています。つまりUPIプラットフォームは、規制の厳しい銀行と、大手ハイテク企業が運営する規制の緩い決済アプリとの間の取引を促進しています。それにより金融サービスを提供する事業の間での競争を盛んにし、イノベーションの原動力になっています 。

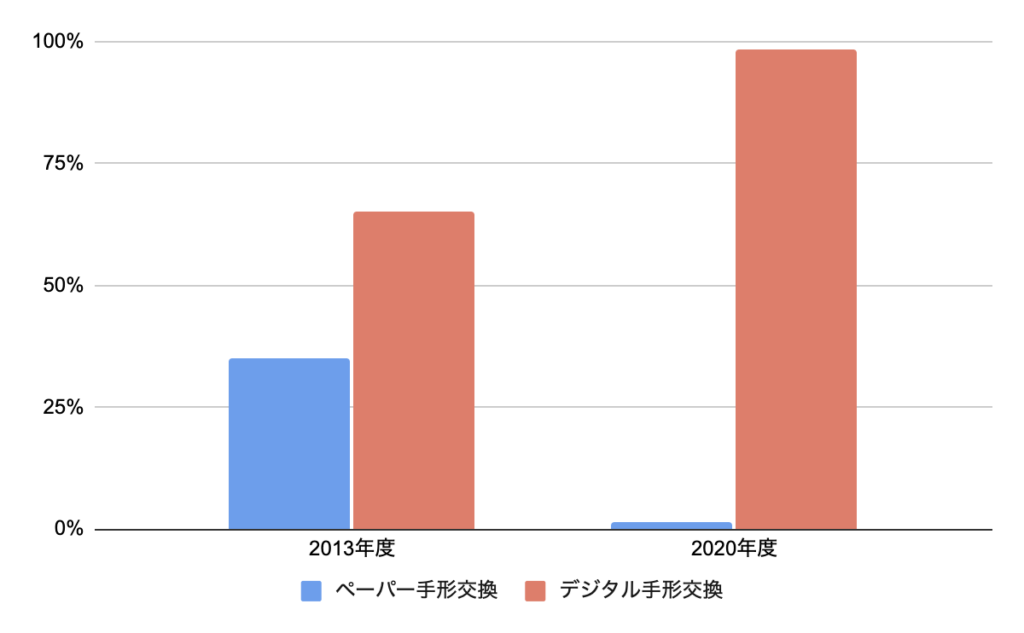

2016年、UPIの登場前は紙幣の利用がほとんどで、銀行口座を持たない人口の割合も多かったものの、2021年の現在では屋台で食べ物を売るマイクロ起業家を始め、社会は積極的に デジタルペイメントを受け入れています 。加速的な変化を表す右の表をご参照ください。

デジタルペイメントへのシフト

出典:Reserve Bank of India

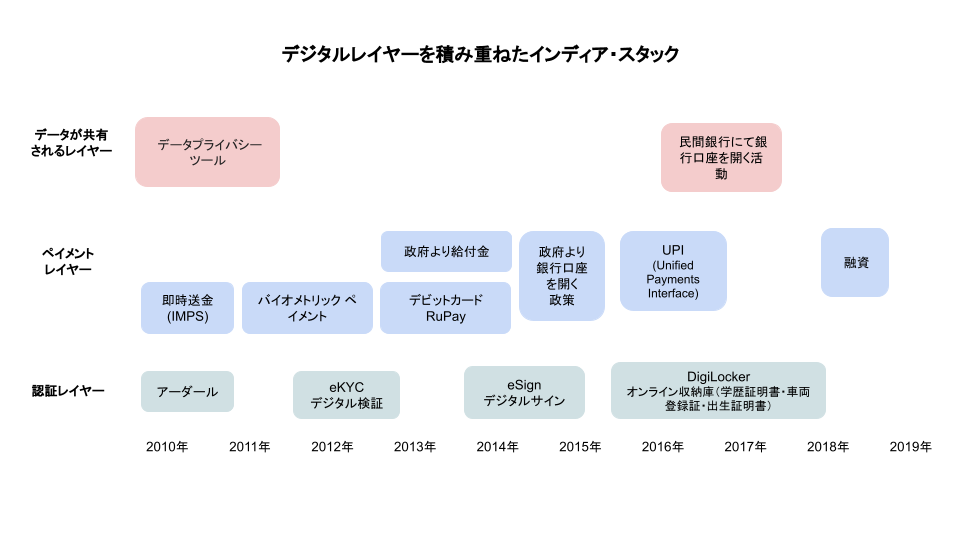

基礎になるデジタルインフラ「インディア・スタック」

証明できるID(証明書)は近代経済の基礎であると言われています。2010年にインドでは個人のバイオメトリクス認証を含めた識別番号「アーダール番号」が導入され個人を 12桁の番号を含む特有のデジタルIDで振り分けました。それはデジタルインフラの基礎になる初のプラットフォームであり、最初のデジタル公益だといわれています。現在インド国内に滞在する人口の12億人以上がアーダール番号を所用した事で、個人のID検証が可能になり、金融包摂において極めて大きな役割を果たしています。

アーダールはデジタルプラットホームと言います。アーダールの認証によってその他デジタル金融サービスが可能になりました。アーダールのようなIDプラットフォームがデジタルペイメントを可能にするように、eKYC、eSign、DigiLockerなどの他のプラットフォームは、デジタルインフラのID層のビルディング・ブロックを構成しています。同様に、UPIやインスタントトランザクション(IMPS)などは、デジタルインフラの決済層の構成要素となるプラットフォームです。積み重なっているレイヤーは「インディア・スタック」と言います。現在3つのレイヤーが機能しています。

| 認証レイヤー | アーダール番号によってオン・デマンドで個人の認証が行われる他、eKYC(銀行口座を設立するための検証処理)eSign、DigiLockerの機能も提供している |

| ペイメント レイヤー | UPIは唯一のペイメントプラットフォームとして、第三者決済アプリとユーザーの銀行口座との連携によって、法定金融システム内で即時のペイメントを可能にしている |

| データが共有 されるレイヤー | プライバシーを守りながらユーザーの承諾によってデータを活躍してあらゆる金融取引を安全かつ円滑に進めている |

各レイヤーは複数のプラットフォームで構成されています。プラットフォームが連携してサービスを提供することで各プラットフォームは、それぞれ の目的を果たしています。(アーダール とUPIのプラットフォームが連携してデジタル決済が実現など)。各プラットフォームはあらゆるユーザーに直接的あるいは間接的に繋がることによって進化し、ユーザーのニーズを満たす大規模サービスを提供する柔軟なモジュール開発であると言えます。

インディア・スタックが提供している公的なデジタルインフラによって公共と民間 は価値の創造を促進され、手数料の減少も実現しています。

当たり前になるデジタルペイメント

具体的に、こちらのデジタルインフラが一般人にどのように役に立つのかを理解するためにシーマさんの例をみてみましょう。

こちらは田舎からバンガロールに移住したシーマです。シーマは衣料品工場で働いていて、住所不定の移住者としては銀行口座を開くことが難しいです。シーマはアーダールカードに登録し、バイオメトリクスデータにつながるデジタルIDを取得します。このアーダール番号とバイオメトリックデータだけを使用して銀行口座を開くことができ、あらゆる金融サービスプロバイダーはシーマのIDを容易に認証できることになります。

デジタルインフラのレイヤーによってシーマはアーダール番号と携帯電話番号と銀行口座番号を簡単なペイメントアドレスとして統一します。このペイメントアドレスは雇用主と共有し、フィンテックアプリによって給料へのデジタル的なアクセスが可能になります。

デジタルインフラのペイメントレイヤーを利用して、シーマは田舎にいる母親に決済アプリ上で即時の送金することができ、母親はアーダール番号とバイオメトリック認証によってお金を引き出すことができます。

デジタルペイメントを可能にしているUPIプラットフォームは使いやすくシンプルなインタフェースで、銀行とフィンテックアプリの交流を促しています。銀行は金融取引のバックエンドを管理し、フィンテックアプリはユーザーとのフロントエンドの操作を行っています。銀行とテック企業との有意義なパートナーシップはプラットフォームの成功に貢献していると思われます。その他の影響的な要因は以下のようになります。

| UPIの著しい成長を支える要因 スマホの高い普及率 定額のデータ料金 インド 政府のキャッシュレス経済への政策 第3者のフィンテックアプリも利用可能なプラットフォームによって大規模な イノベーションと普及を促進 2016年11月に500ルピーと1,000ルピーの紙幣廃止 |

UPIの著しい成長と共にプラットフォームでの負担も増加されて、効率に影響を与えています。

需要に沿って、中央銀行は民間企業にUPIのようなペイメントプラットフォームのネットワークを構築することを促しています。Google、Walmart、Amazon、Relianceのような大手小売事業も小売とつながるデジタル決済技術または中小企業を対象とする投資サービスを開発することに関心があります。

| アプリ | 取引件数(億件数) 市場シェア | |

| PhonePe (Walmart所有) | 11.9 46% | |

| Google Pay | 9.0 35% | |

| PayTm | 3.2 13% |

今後、これらのテック企業より大規模である金融プラットフォーム、または金融プロダクトによる更なる進展が期待できると考えられます 。その上、UPI上でも融資を中心するサービスは、ユーザーの承諾によってクレジットヒストリーにつながる融資機能により小さい債務者にローンにアクセスをすることを可能にし、効率的かつ融資コストを削減することを可能にします。また、コンシューマーにとってローンやクレジットをアクセスすることが容易になると消費行動を促す上、新しいビジネス機会につながると考えられています。

関連記事:非接触ペイメントの時代

インドに関して更に詳しく知りたい方は、こちらのメールアドレスへご連絡ください:[email protected]

参考資料:

国際決済銀行より「The Design of Digital Financial Infrastructure: Lessons from India」 レポート2019年12月

インド中央銀行統計 (RBI Bulletin)