インドの某投資信託会社の調査によるとわずか女性の33%しか投資していないという結果が出ました。三分の一の女性のみが投資をし、残りの女性は他人に任せていると考えられます。その一方で、64%の男性が投資にお金を費やしています。同調査は2019年に行われ、対象した女性たちは投資に関して父親よりも夫が管理していると述べました。

早期金融教育の不足の上、投資は男性の領分であるという考えを持つ女性がほとんどで、投資に関する責任を負うことに遠慮がちな姿勢を示しています。

インドにおける金融業界を含むワークフォースではキャリアウーマンの普及が進んではいるものの、従来より女性は金融サービス業界から軽視されていると考えられます。

2018年にローンチした金融アプリ「LXME」はこの課題を乗り越えようとしています。この女性専用投資アプリは金融教育、専門家によるアドバイス、アプリ内の投資に関するクイズやゲームを提供しています。同アプリのユーザーコミュニティーはその他の金融投資アプリのものより際立っています。

LXMEの女性ファウンダーは、あらゆる職業とライフステージにある女性を対象とし、そして女性が個人財源の管理に必要な知識を手に入れることが最も重要であると強調しています。

なぜ女性を対象とする金融教育・アドバイスが必要なのか

今年、インドの大都市、より小さい都市や町に住んでいるあらゆる職業の21歳〜45歳の4000人の女性を調査した結果、LXMEアプリ会社は女性の節約習慣、お金の使い方、また、投資活動について多くのことを発見しました。「Women and Money Power 2022」のレポートから以下のようなデータをハイライトしたいと思います。

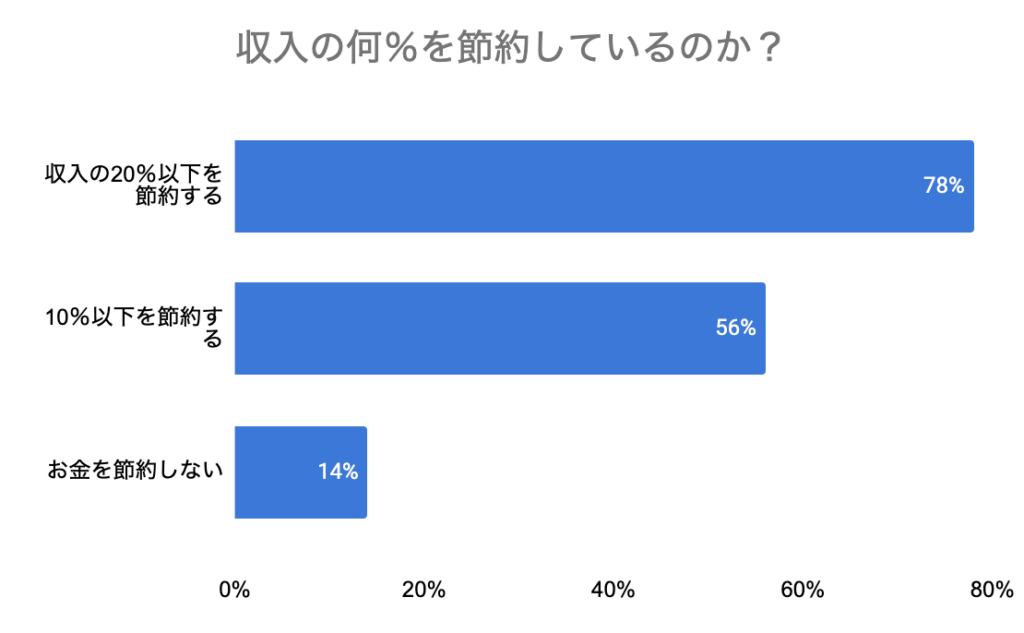

お金の管理に関して、収入の20%も貯金しない女子が多いと示しています。

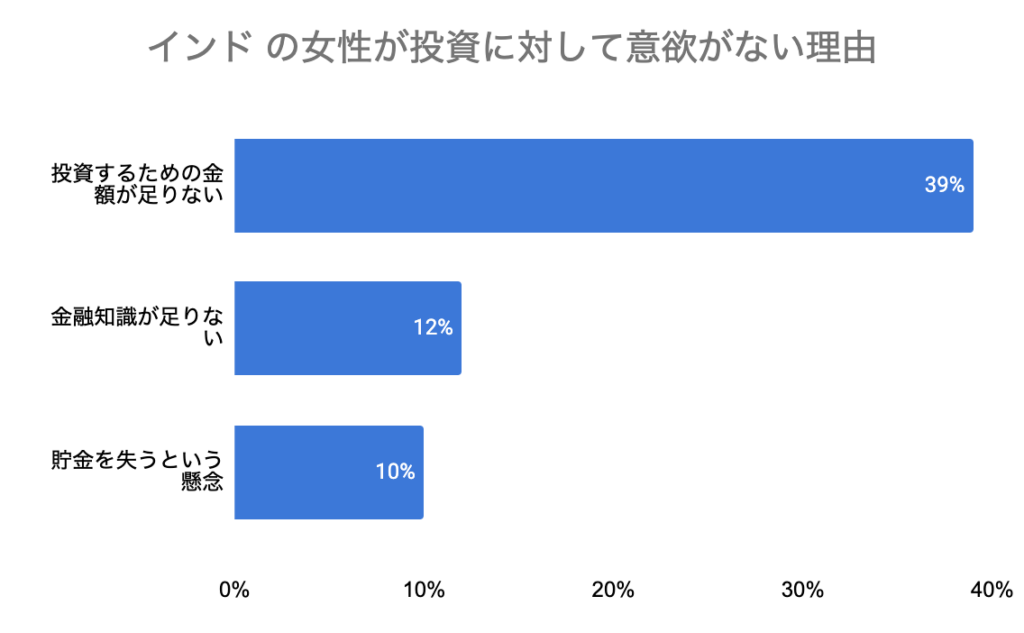

多くの対象者は投資をするために充分な収入が必要であるという誤解があります。

本調査は以下のように女子が投資するハードルを述べています。

- 金融投資は男性の領分であると考えている

- 金融業界に関しての知識が欠けている

- リスクがあると判断している

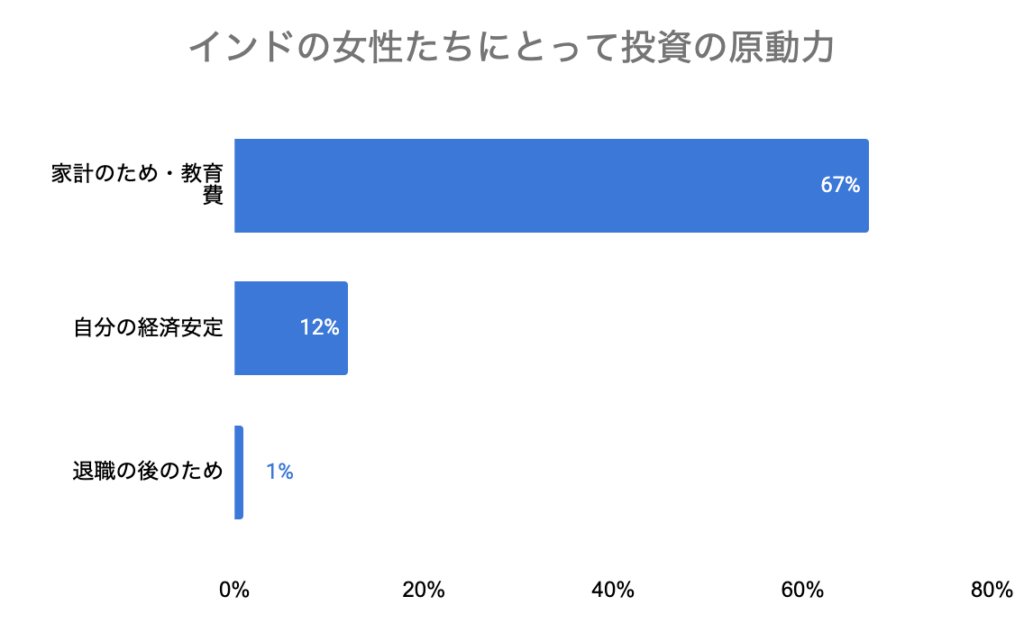

女性の家計管理への関わりを見ると、状況は異なります。金融投資に関する決定権と比べ、家や車の購入、子供の教育、旅行、その他の家計費に関する決定権には、女性が大きく関与しています。

コミュニティが提供するソーシャル体験

女性専用のLXMEアプリは、その他の金融投資アプリと違ってユーザーコミュニティーを重視しています。限定されたグループの中では遠慮なく投資にまつわる疑問、心配、懸念などを表明する機会があり、コミュニティーの中の専門家またはメンバーが応じます。そのような同インタラクティブのプラットホームにおける質問、学習、メンバーの間の関わり合いによって互いに信用を獲得することにつながります。

各メンバーたちの力を合わせて「ソーシャル・キャピタル」、つまり、有意義なソーシャル体験を構築しています。重要な情報、アドバイス、貴重な経験、役に立つネットワークといった利点をメンバーたちと共有します。

そのようにしてLXMEアプリは、同じ考えを持つコミュニティーへの帰属感を作り出し、数多くの女性に疑問や懸念を表明できる心地良い場所を提供し、安心感をもたらし、投資に関しての自信を与えています。そしてコミュニティーのメンバーが力を合わせて金融業界を活性化させることに繋がっています。

LXMEアプリは、女性の投資に対する社会的不名誉を克服する力、そして自信を与えています。

LXMEアプリの例は、あるコンシューマセグメントに関する文化文脈、環境、行動、価値観を深く理解し、対象とする女性のセグメントのニーズに合わせたサービスの成功例です。インド社会における複雑なダイナミクスは消費者の行動まで反映しているので消費者の文化文脈をよく理解することが必要であると考えられます。

インド人のお金の使い方、貯金に関する考え方、また、女性、若者などに関して更に詳しく知りたい方は、こちらのメールアドレスへご連絡ください:[email protected]